在线投稿

在线投稿 在线审稿

在线审稿 编辑管理

编辑管理 读者登录

读者登录 期刊动态 更多+

期刊动态 更多+

本刊信息

本刊信息

主 管 单 位: 重庆市教育委员会

主 办 单 位: 重庆工商大学

编 辑 出 版: 《西部论坛》编辑部

邮 发 代 号: 78-110

邮政编码:400067

联系电话:023-62769479

国际标准刊号:ISSN 1674-8131

国内统一刊号:CN 50-1200/C

- 1

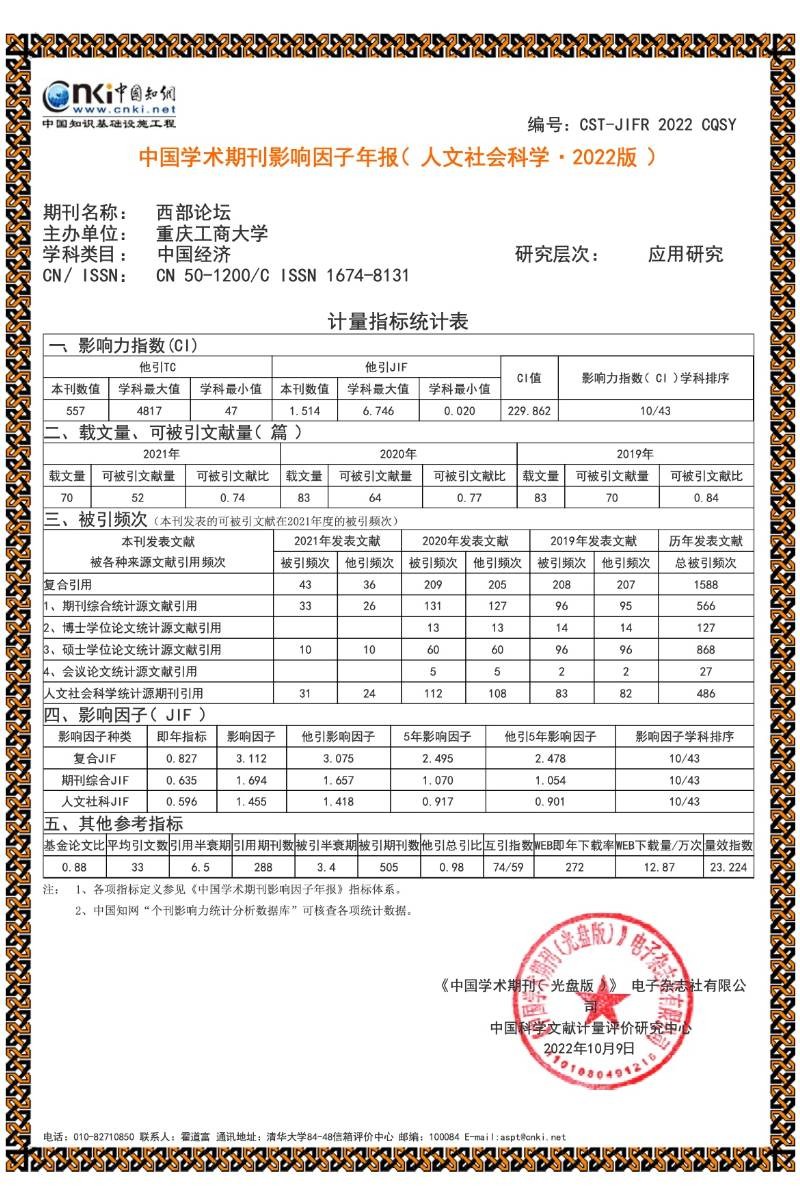

喜讯! 《西部论坛》影响力再创历史新高

-

主体功能区视域下国家战略腹地的功能定位与强化

2026, DOI:

Abstract:

在构建新发展格局的背景下,国家战略腹地作为统筹发展与安全的战略空间,其建设对于增强国家发展韧性、优化区域空间布局具有关键意义。本文立足于主体功能区战略,系统探讨了国家战略腹地功能强化的理论逻辑与实践路径。战略腹地是具有安全基石、增长动力、循环支点、战略纵深功能的复合型空间载体,在主体功能区战略视域下,其功能强化遵循差异化的空间治理逻辑。一方面,要以区域发展定位与资源禀赋为基础,以国土空间规划和生产力布局为引导,实现从空间概念到落地管控的转换。另一方面,重点开发区域应集聚高端要素,培育现代产业集群,增强产业备份与创新发展能力;限制开发区域应严格保障耕地与生态安全,筑牢粮食供给和生态屏障的底线。因此,需要从统筹战略物资储备、强化战略科技力量、打造战略产业备份基地、建设战略运力空间网络等方面完善政策体系,推动主体功能区战略与国家战略腹地建设叠加增效,将战略腹地建设成为支撑中国式现代化行稳致远的稳固战略后方。

-

场景驱动区域经济高质量发展:内在逻辑、理论机制与推进策略

2026, DOI:

Abstract:

场景建设具有问题导向性、技术集成性、生态开放性、规则探针性、价值复合性、动态演化性、地理根植性、感知沉浸性等特点,能够以体制改革促进地方政府治理优化、以新经济业态带动区域产业体系现代化、以创新推动区域资源配置和利用优化,并驱动政府、产业、资源三维互动进化,助力区域对外开放迈向更深层次、更高水平。场景建设可以通过需求牵引的创新迭代机制促进区域技术进步,通过共享互促的学习机制赋能区域知识积累,通过根植地方的增长极机制带动区域产业发展,通过“实验-评估-学习”的改革机制加快区域制度优化,通过技术经济扩散机制推动区域高水平开放和协调发展,通过良性叠加的飞轮效应机制实现区域经济的内生增长和循环积累,进而驱动区域经济高质量发展。应加强顶层谋划,强化制度保障与要素支撑,注重试点先行和重点领域筛选,促进区域场景的开放合作,进而推动新场景大规模应用。

-

公共数据开放对数字经济企业集聚的影响研究

2026, DOI:

Abstract:

公共数据开放优化了区域数据要素供给,能够吸引数据驱动的数字经济企业进入,进而以数字经济企业集聚推动数字产业集聚。基于我国297个城市2009—2022年的市面板数据,以政府数据开放平台上线为准自然实验,构建多期双重差分模型,运用BERT模型识别数字经济企业,研究发现:城市公共数据开放显著提升了数字经济企业集聚水平,其中,社会民生类、经济类和数字产业类公共数据开放的促进作用依次增强,而公共服务类公共数据开放对数字经济企业集聚具有负向影响;公共数据开放能够通过扩大数字产品需求、优化数字创新生态、加快数字人力资本积累3条渠道促进数字经济企业集聚;公共数据开放显著促进了营商环境较好、居民消费水平较高城市的数字经济企业集聚,而对营商环境较差、居民消费水平较低城市的数字经济企业集聚影响不显著。因此,应提高公共数据开放质量,改善数字创新生态和营商环境,加快数字人才培育,提升居民消费水平,促进数字经济企业高质量集聚。

-

数据资产信息披露与企业杠杆操纵:推波助澜抑或正本清源?

2026, DOI:

Abstract:

数据资产信息披露对企业内外部信息透明度的改善有助于降低代理成本和融资约束,从而抑制企业杠杆操纵,但也可能因增加经营成本压力而促进企业杠杆操纵。采用沪深A股上市公司2007—2023年的数据分析发现:数据资产信息披露显著抑制了企业杠杆操纵,该作用具有显著的行业和地区溢出效应,信息披露规范化会强化该作用,该作用主要通过降低代理成本和缓解融资约束两条路径实现,且数据资产信息披露并未增加企业的经营成本压力;数据资产信息披露显著抑制了金融环境较差、外部监督较弱、内部治理水平较低、数据资产较多企业的杠杆操纵,而对金融环境较好、外部监督较强、内部治理水平较高、数据资产较少企业的杠杆操纵影响不显著;数据资产信息披露不仅能通过抑制杠杆操纵降低企业的债务违约风险,还能弱化杠杆操纵对债务违约风险的正向影响。因此,政府部门应完善数据资产信息披露机制,企业应将数据资产信息披露作为战略管理工具,通过提升信息披露质量强化数据治理功效。

-

人工智能驱动的耐心资本生成范式——基于科技创新领域的“认知-决策-治理”三维分析

2026, DOI:

Abstract:

在科技创新领域,技术价值认知不足、经济价值发现困难、资金供应与创新需求错配等导致传统投融资体系下的资本普遍缺乏“耐心”,耐心资本具有稀缺性。人工智能(AI)通过自然语言处理和知识图谱促进技术价值认知扩容提升,通过数字孪生和强化学习赋能经济价值发现精细化动态化,通过智能合约和区块链实现资金投入与研发进程自动化适配,为资本注入“耐心”,耐心资本由系统自动持续生成,不再具有稀缺性。将耐心资本生成从“依靠少数有长远规划投资者的稀缺范式”转变为“通过技术系统大规模自动产出的可持续范式”的AI并非外生的技术工具,而是内生的“制度技术”,其驱动耐心资本生成还存在数据壁垒、制度和监管滞后、AI模型透明度与可信性不足、主体认知和行为约束等现实阻碍。应夯实数字基建底座、构建开放共享的大数据平台以消除“数据孤岛”;完善制度、优化监管、改进技术、提升主体认知,并锚定正确的技术路线和应用方式以充分发挥AI系统的积极功效。

-

低空产业生态与低空新质生产力

2026, DOI:

Abstract:

根据TOE框架,低空产业生态的技术、组织、环境3个维度中,知识创新成果、低空市场主体、高素质人才、政策牵引、基础设施建设是驱动低空新质生产力发展的关键要素。以上述5个关键要素为条件变量,以城市低空产业全要素生产率(表征低空新质生产力)为结果变量,采用长三角和珠三角50个城市2018—2024年的数据进行动态QCA分析,研究发现:5个关键要素均无法单独成为高低空新质生产力水平的必要条件,长三角城市形成“主体-知识内生型”“环境-知识驱动型”“主体-基建-知识嫁接型”3种高低空新质生产力水平的要素组态,珠三角城市形成“环境-人才依赖型”“知识-基建自驱型”“主体-知识-政策耦合型”3种高低空新质生产力水平的要素组态,且长三角与珠三角的要素组态呈现明显的时空异质性。因此,发展低空经济应注重要素间的联动与匹配,构建要素协同的低空产业生态;各城市应基于自身产业生态精准匹配适宜组态,因地制宜加快低空新质生产力发展。

-

融合化组态与制造企业价值链升级——基于内核、外延、场域三维融合化的动态QCA分析

2026, DOI:

Abstract:

基于内核、外延、场域三维企业融合化理论框架,以数据要素利用和人工智能应用(内核融合化)、服务化转型和产学研协同创新(外延融合化)、产业集聚和数字经济发展(场域融合化)为条件变量,采用我国167家制造业上市公司2019—2024年的数据进行动态QCA分析,研究发现:6个条件变量均不是制造企业价值链升级的必要性条件,样本企业价值链升级存在“创新驱动+集聚赋能+数字生态”(路径1)、“数据+AI+服务”(路径2)、“数据要素+智能技术+数字经济”(路径3)、“服务延伸+创新协同”(路径4)、“数据筑基+集群赋能”(路径5)5条融合化发展路径;5条路径未表现出明显的时间效应,但存在产权性质与技术位势的适配性;路径2和路径3对国有和非国有制造企业具有普适性,路径1、路径4、路径5 偏向国有制造企业;路径2对高技术和中低技术制造企业具有普适性,路径1和路径3偏向高技术制造企业,路径4和路径5则偏向中低技术制造企业。

-

气候风险冲击下地方性商业银行的真实盈余管理

2026, DOI:

Abstract:

随着全球气候变化加剧,气候风险已成为威胁金融机构稳健经营的重要外部冲击,厘清气候风险冲击与银行盈余管理行为之间的内在联系具有重要意义。采用2010—2023年我国167家地方性商业银行的数据分析发现:气候风险冲击显著加剧了地方性商业银行的向上真实盈余管理,该作用对气候风险暴露水平较高地区、对地方依赖程度较高、流动性紧张的地方性商业银行显著,而对气候风险暴露水平较低地区、对地方依赖程度较低、流动性充足的地方性商业银行不显著;提高被动和主动风险承担水平是气候风险冲击诱发地方性商业银行向上真实盈余管理的重要机制,银行气候风险信息披露水平和地区灾害保障水平的提升会弱化气候风险冲击对地方性商业银行向上真实盈余管理的促进作用;气候转型风险加剧会强化气候物理风险冲击的真实盈余管理促进作用,应对气候风险冲击的向上真实盈余管理会加剧地方性商业银行的未来利润波动。上述结论为完善气候金融风险监管框架、提升银行气候韧性提供了政策启示。

-

耐心资本投资对企业内部薪酬差距的影响研究

2026, DOI:

Abstract:

耐心资本具有长期战略属性,其投资者关注企业的长期发展,并有能力和意愿参与公司治理,进而影响企业的内部薪酬分配。以管理层与普通员工之间的薪酬差距表征企业内部薪酬差距,采用沪深A股上市公司2011—2024年的数据分析发现:耐心资本投资显著缩小了企业内部薪酬差距,其降低了管理层平均薪酬、缩小了超额薪酬差距,而对普通员工平均薪酬、合理薪酬差距没有显著影响,表明该薪酬差距缩小效应是通过降低管理层超额薪酬实现的,并不会削弱合理薪酬差距的激励功效;耐心资本投资通过推动企业实施长期发展战略、改善企业内部治理、抑制管理层自利行为、优化企业人力资本结构4条渠道缩小了企业内部薪酬差距,其显著缩小了业绩较差、社会责任表现较好、行业竞争较强企业的内部薪酬差距,而对业绩较好、社会责任表现较差、行业竞争较弱企业的内部薪酬差距影响不显著。企业应积极引入耐心资本投资,并充分发挥耐心资本的治理优势和声誉优势,不断提高薪酬契约的公平性和有效性。

-

技术转移、知识溢出与全域数字化转型——兼析数字政策和发展状态的调节效应

2026, DOI:

Abstract:

全域数字化转型是促进经济社会高质量发展、实现中国式现代化的重要引擎,技术转移则为推进全域数字化转型提供了重要动能。采用30个省份2012—2024年的面板数据,以国家技术转移中心设立为准自然实验,基于“条件-过程-结果”三维评价指标体系测度地区全域数字化转型水平,研究发现:国家技术转移中心的设立显著推动了地区全域数字化转型,且该作用随着转型水平的提高而增强;技术转移能够通过知识溢出效应(促进知识流动、促进知识吸收、促进知识累积3条路径)推动全域数字化转型;政府公共数据平台开放、国家数字经济创新发展试验区建设、国家大数据综合试验区建设、产业结构高级化水平提高、市场化水平提高均显著强化了技术转移对全域数字化转型的推动作用,表明数字政策的实施和地区发展状态的改善发挥了正向调节作用。因此,应依托国家技术转移中心构建多层次技术转移体系,打通知识溢出渠道,增强知识流动、吸收、累积效能,并完善数字政策体系,持续推进全域数字化转型。

-

数字化绿色化协同发展与企业创新韧性

2026, DOI:

Abstract:

根据战略三脚架理论,企业数字化绿色化协同转型发展(双化协同)能够通过优化企业的资源基础增强企业创新韧性,该作用的发挥受行业特性和区域制度的影响。采用沪深A股上市公司2015—2024年的面板数据分析发现:双化协同显著增强了企业创新韧性,且相比数字化转型和绿色化转型的单独作用产生了乘数效应;双化协同通过吸引耐心资本和提升吸收能力完善企业的资源基础,进而增强企业的创新韧性;行业竞争加剧会强化双化协同对企业创新韧性的增强效应,而知识产权保护强度提高会弱化双化协同对企业创新韧性的增强作用;双化协同显著增强了融资约束较弱企业、进行独立创新企业、国际化企业、成长期及成熟期企业的创新韧性,但对融资约束较强企业、开展合作创新企业、非国际化企业、衰退期企业创新韧性的影响不显著。因此,在积极推进双化协同的同时,政府应培育和壮大耐心资本投资并优化市场生态,企业应持续提升吸收能力,以充分发挥双化协同增强企业创新韧性的积极作用。

-

数实融合创新能增强创新持续性吗?

2026, DOI:

Abstract:

持续创新不仅是企业获得长期竞争优势的微观基础,更是高水平科技自强自立的宏观基石。以“主实副数”和“主数副实”发明专利申请量衡量企业数实融合创新水平,采用沪深A股上市公司2010—2024年的面板数据分析表明:数实融合创新显著增强了企业技术创新持续性;数实融合创新通过提高研发投入强度、改善人力资本结构、丰富知识多样性优化企业创新资源配置,通过提高开放式创新和多元化创新水平、强化实质性创新偏向推动企业创新方式变革,通过提高研发经费利用效率和研发人员创新效率促进企业创新绩效提升,进而以“创新资源-创新方式-创新绩效”三维动态创新系统的进化增强企业技术创新持续性;相比非国有企业、高管无信息技术背景的企业、数字基础设施水平较低地区的企业,数实融合创新对国有企业、高管有信息技术背景的企业、数字基础设施水平较高地区的企业产生了更强的技术创新持续性提升作用。因此,应大力推动数实融合创新,全方位优化创新系统,在加快实体产业与数字产业深度融合的同时促进持续创新。

快速检索

快速检索 友情链接

友情链接